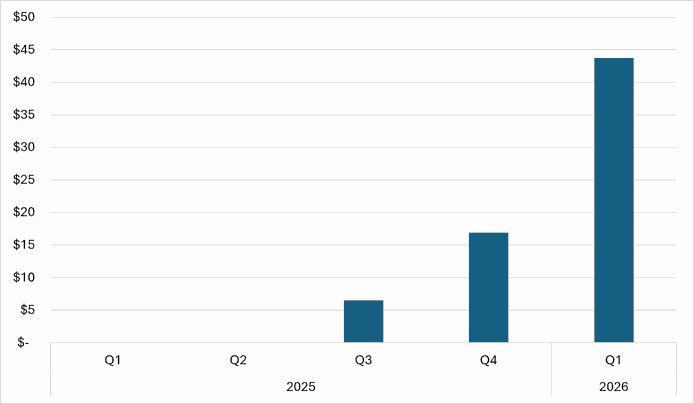

Nog halverwege 2025 had Alphabet geen enkele financiële garantie uitstaan voor AI-datacenters van derden. Inmiddels bedraagt dat bedrag circa 45 miljard dollar. Op de balans is daarvan slechts een fractie terug te vinden. Dat verschil maakt de voetnoten ineens belangrijk. Wie alleen naar de balans kijkt, ziet daardoor niet het volledige kredietrisico achter Alphabets AI-investeringen.

Alphabet en andere hyperscalers investeren in recordtempo in datacenters, chips en energie-infrastructuur. Een deel daarvan wordt betaald uit de eigen kasstromen, maar steeds vaker ook met schuld of via leaseconstructies.

De rentedragende schuldenberg van Alphabet bedraagt inmiddels ruim 100 miljard dollar. Dat is bijna een vertienvoudiging in één jaar tijd.

Maar die zichtbare schuld vertelt niet het hele verhaal. Alphabet heeft ook al voor ongeveer 75 miljard dollar aan toekomstige huur van AI-datacenters vastgelegd. Op de balans zie je die verplichtingen pas terug zodra de datacenters daadwerkelijk worden gebruikt.

Zelfs als beleggers alle schulden en leaseverplichtingen optellen, missen zij nog een belangrijke categorie verplichtingen: financiële garanties voor AI-datacenters.

Alphabet bouwt namelijk niet ieder datacenter volledig zelf. Vaak werkt het bedrijf met gespecialiseerde partijen die het project ontwikkelen of financieren. Om zulke miljardenprojecten mogelijk te maken, geeft Alphabet garanties af. Als de datacenterpartij niet kan betalen, moet Alphabet onder voorwaarden bijspringen. Voor financiers is dat aantrekkelijk. De kredietwaardigheid van Alphabet maakt het eenvoudiger en goedkoper om miljardenprojecten te financieren.

Wie de voetnoten van Alphabets financiële verslaggeving erbij pakt, ziet hoe snel deze datacenter garanties, in het jargon backstops geheten, oplopen. Halverwege 2025 had Alphabet nog geen enkele garantie voor datacenters uitstaan. Inmiddels staat de teller op zo’n 45 miljard dollar.

Alphabets kredietgaranties voor AI-datacenters lopen in rap tempo op

Bron: SEC-filings Alphabet. Bedragen in miljarden dollars. Het bedrag voor Q1 2026 is inclusief de in april 2026 afgesproken backstop van 15 miljard dollar, zoals opgenomen in de Q1-rapportage.

Slechts deels zichtbaar op de balans

Maar let op: beleggers zien die garanties niet als schuldpositie terug op de balans. Alphabet verantwoordt deze garanties boekhoudkundig als kredietderivaten. Dat zijn financiële contracten waarvan de waarde afhangt van het kredietrisico van de onderliggende partij. Het bedrag van 45 miljard dollar is daarbij het maximale bedrag waarvoor Alphabet onder bepaalde omstandigheden kan worden aangesproken.

Dat betekent niet dat Alphabet dit bedrag zomaar moet betalen. Als de onderliggende datacenterpartij gewoon aan al haar verplichtingen voldoet, gebeurt er in principe niets.

Onder de boekhoudregels moet Alphabet de garanties daarom opnemen tegen fair value: een modelmatige inschatting van de economische waarde van de verplichting. Daarbij schat Alphabet in hoe groot de kans is dat het ooit moet bijspringen en hoeveel dat dan kost. Bijvoorbeeld als de bouw duurder wordt dan gepland of de datacenterpartij haar rekeningen niet meer kan betalen.

Alphabet schat die kostenpost momenteel op zo’n 340 miljoen dollar, circa één procent van het maximale bedrag waarvoor Alphabet kan worden aangesproken. Dat bedrag verschijnt als ‘overige verplichting’ op de balans, en dus niet als rentedragende schuld.

Twee werkelijkheden

Op zichzelf is dat niet vreemd. Garanties zijn immers geen gewone schulden. Alphabet heeft dus niet simpelweg tientallen miljarden dollars aan schuld verstopt. Als de projecten goed lopen, kan de uiteindelijke schade veel lager uitvallen dan de maximale aansprakelijkheid.

Maar zulke backstops kunnen wel degelijk uitgroeien tot een toekomstige claim op de kas van Alphabet. Daarmee ontstaat voor beleggers een grijs gebied. Hoe zwaar moet je zulke garanties meewegen bij het beoordelen van de financiële positie?

Het risico zit daarbij niet alleen in de omvang van de bedragen, maar ook in de beperkte openheid die Alphabet geeft. Uit de toelichting valt immers niet op te maken aan welke partijen de garanties zijn gegeven, hoe sterk die tegenpartijen zijn, welke activa er tegenover staan en hoeveel overlap er is met bestaande leaseverplichtingen op de balans.

Ook kredietbeoordelaar S&P erkent dat probleem. S&P ziet backstops in principe als schuldachtige verplichtingen wanneer ze een mogelijke toekomstige claim op de kas vormen en derde partijen helpen financiering aan te trekken. Dat is precies de rol die dit soort AI-lease gerelateerde garanties spelen.

Daarmee ontstaan twee verschillende werkelijkheden. Volgens de accountant staan de garanties voor circa 340 miljoen dollar op de balans. Kredietbeoordelaar S&P kijkt juist naar het maximale bedrag waarvoor Alphabet kan worden aangesproken: ongeveer 45 miljard dollar. Beide benaderingen zijn verdedigbaar, maar ze geven een heel ander beeld van het financiële risico.

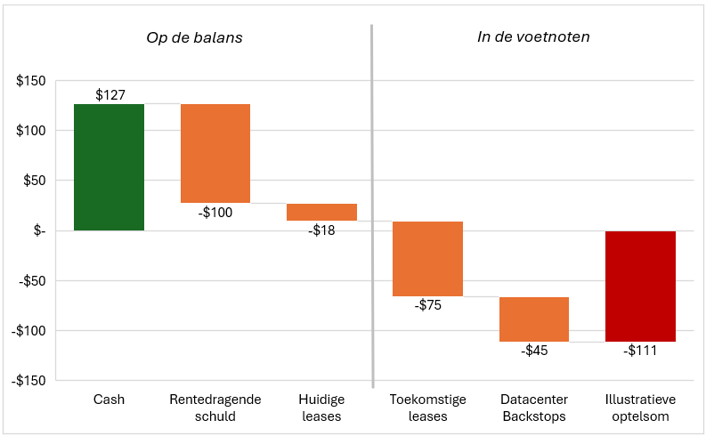

Niet alle AI-verplichtingen staan op de balans

Bron: SEC-filings Alphabet, beleggerspresentatie Alphabet van 3 juni 2026, en berekening VEB. Bedragen in miljarden dollars. De grafiek is illustratief en telt balansposten en verplichtingen uit de beleggerspresentatie en de voetnoten op; deze posten zijn boekhoudkundig niet één-op-één gelijk aan rentedragende schuld.

Onderschatting ligt op de loer

Voor aandeelhouders telt niet alleen de omvang, maar ook het tempo. Binnen ongeveer een jaar liepen de garanties op van nul naar 45 miljard dollar. Als die ontwikkeling doorzet, worden de voetnoten een steeds belangrijker onderdeel van de analyse van Alphabet.

De AI-race verandert daarmee niet alleen de balans van Alphabet, maar ook de manier waarop beleggers haar moeten lezen. De belangrijkste risico's staan steeds vaker niet op de balans zelf, maar in de voetnoten.